De acordo com o Relatório de Gestão de 2018 da Procuradoria de Controle da Dívida Ativa – PCDA, elaborado pelos Procuradores do Estado, Jaime Caldeira Jhunyor e José Wilson Ramos Costa Júnior, o crédito tributário decorrente do IPVA – Imposto sobre a Propriedade de Veículo Automotor, via de regra, não era inscrito em dívida ativa.

Todavia, com objetivo de suprir essa falta, em janeiro de 2015 iniciou-se o projeto de baixa da plataforma (downsizing ou mudança de sistema), o qual seria um piloto para a baixa de todos os créditos (tributários e não-tributários) estaduais.

O novo sistema permitiria que os créditos fossem enviados da Secretaria de Fazenda (SEFAZ) e recebidos pela PCDA eletronicamente (sem envio e recepção de documento físico), assim como a baixa do débito pelo pagamento dar-se ia de forma automática (sem intervenção humana) no sistema.

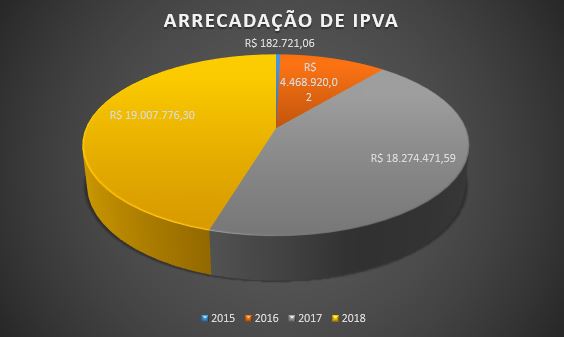

O projeto foi entregue (concluído) em setembro de 2015 e, depois de um período de instabilidade, a arrecadação de IPVA totalizou o importe de R$ 182.721,06 (em 2015); R$ 4.468.920,02 em 2016; R$ 18.274.471,59 em 2017; e R$ 19.007.776,30 em 2018.

Texto: ESAP/PGE-MS e Relatório de Gestão da PCDA 2018

Foto: Relatório de Gestão da PCDA 2018